News Center

热点新闻

快试剂盒道理力德力诺快检试剂敏捷检测企业领跑者

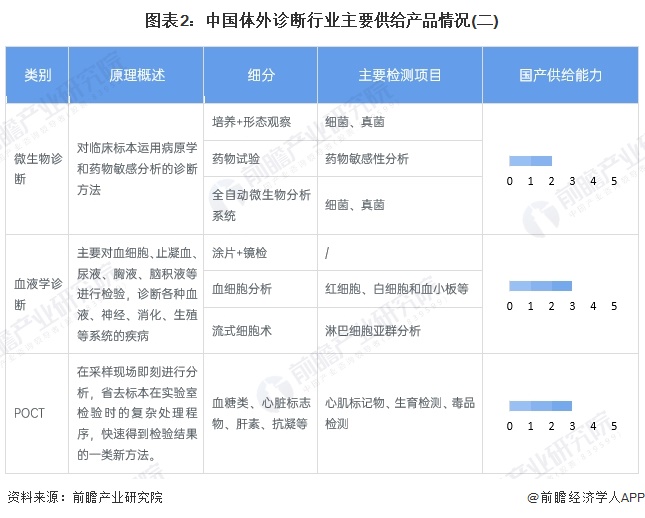

国内体表诊断供应类型紧要囊括生化诊断、免疫诊断、分子诊断、微生物诊断、血液学诊断和POCT。对应细分产物类型和监测项目多样,个中,目前国产材干较高的有生化诊断、分子诊断等。

2023年,我国体表诊断行业大局部界限的国产率赶过50%。个中,分子诊断的国产代替过程最疾,国产化率仍然赶过70%;生化检测的国产化率也赶过60%。全体来看,我国体表诊断行业的国产代替仍然赢得阶段性功效。

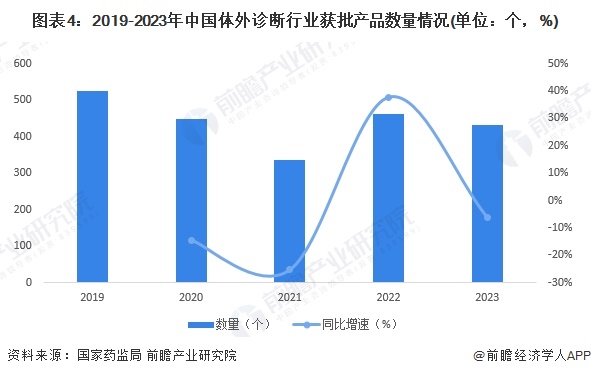

2019-2023年,我国体表诊断产物获批数目仍旧正在300个/年以上。2019-2021年获批数目逐年消浸,2021年同比消浸-25.2%,为335个。2022年,我国体表诊断获批产物数目回升至461个,同比伸长37.6%。2023年,我国体表诊断产物获批数目为432个,同比消浸6.3%。

从获批产物开头来,2020-2023年,国产三类诊断产物占比正在70%以上安稳震荡,2023年为73.61%,较2020年的72.77%幼幅上涨。

新冠疫情三年多来,行为新冠病毒检测“金圭臬”的核酸检测成为推进IVD行业横跨式繁荣的最强劲动力。

此前行为医疗任事中不成或缺的一环,体表诊断企业长时分只可随着联系病患的范围伸长而晋升,广泛营收体量幼。稀少是正在国内医学检测行业幼而散的体例中,局部企业一度面对生计危害,就算是龙头企业繁荣也对比慢慢。然而,跟着新冠疫情的忽地暴发,并敏捷包括环球,为国内繁荣慢慢的体表诊断行业翻开了繁荣空间,稀少是正在国表里的核酸、抗原检测需求强劲拉动下,迅疾造树立竿见影的范围效应和能力。2022年,我国体表诊断行业企业均有区别水平的产能扩张,产量范围同比翻倍伸长的企业不正在少数。

但跟着海表松开疫情管控,国内进入常态化防控阶段,此前强劲的新冠检测需求迅疾回落,体表诊断企业产物产量也对应放缓乃至展现负伸长。个中,圣湘生物的诊断试剂产量下滑最大,2023年同比下滑95.61%,达安基因诊断仪器产量下滑最大,2023年同比下滑90.1%。

更多本行业酌量认识详见前瞻家产酌量院《中国体表诊断(IVD)仪器行业商场前瞻与投资政策筹备认识讲演》

同时前瞻家产酌量院还供给家产新赛道酌量投资可行性酌量家产筹备园区筹备家产招商家产图谱家产大数据聪明招商编造行业身分证实IPO接头/募投可研专精特新幼伟人申报十五五筹备等治理计划。如需转载援用本篇作品实质,请解释材料开头(前瞻家产酌量院)。

更多深度行业认识尽正在【前瞻经济学人APP】,还可能与500+经济学家/资深行业酌量员交换互动。更多企业数据、企业资讯、企业繁荣景况尽正在【企查猫APP】,性价比最高成效最全的企业盘查平台。

本讲演前瞻性、应时性地对体表诊断(IVD)仪器行业的繁荣布景、供需景况、商场范围、逐鹿体例等行业近况举办认识,并连合多年来体表诊断(IVD)仪器行业繁荣轨迹及执行经...

前瞻家产酌量院中国家产接头指导者,专业供给家产筹备、家产申报、家产升级转型、家产园区筹备、可行性讲演等界限治理计划,扫一扫体贴。

【体表诊断】行业商场范围:2024年环球体表诊断行业商场范围将仍旧正在1100亿美元体表诊断试剂占比超65%

【体表诊断】行业商场范围:2024年中国体表诊断行业商场范围将冲破1200亿元 免疫诊断类产物占比超35%

【体表诊断用医疗用具】行业商场范围:2024年中国体表诊断用医疗用具行业商场范围达1356亿元 免疫诊断用医疗用具商场份额占比42%